-

用友全面預算解決方案

- 發布人:煙臺致友軟件 發布時間:2015-07-28 13:59

-

一、U8+全面預算管理方案綜述

U8+全面預算解決方案從中小企業實際應用的角度出發,將預算與費用管理充分集成使用,幫助中小企業實現了不同角色對企業預算編制、預算匯總審批、預算執行監控、預算調整和預算執行分析的全過程管理。并與U8+企業門戶(如審批流)緊密結合,為企業的事前計劃、事中控制、事后分析提供了有效的工具和必要的手段,充分體現了預算管理在企業管理中的核心作用。

二、U8+全面預算管理方案構成

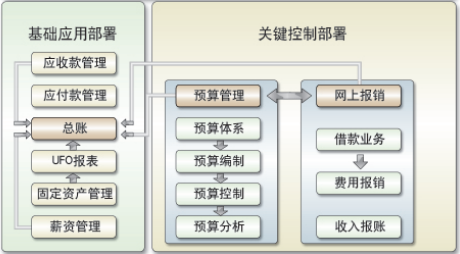

總賬、報表、應收款管理、應付款管理、固定資產管理、薪資管理、預算管理、網上報銷等系統。

三、目標客戶

-

工業、商業、服務業企業

-

關注全面預算管理

四、企業關鍵需求

4.1 由于缺乏科學有效的預算工具,導致預算編致周期長、效率低

診斷:企業每年年底制定下年度預算時,手工操作耗時耗力,讓財務主管頭疼不已:

-

無法確認編制預算所需的時間和人力的投入,預計投入的人力和時間過于漫長

-

各部門編制的計劃比較零散,部門和部門之間的計劃缺乏協調性,易發生資源沖突

-

預算編制的質量得不到提高

-

預算編制的成本有增無減

4.2 由于缺乏嚴格的預算控制機制,預算執行常有偏差,卻難以發現,借款逾期不還,嚴重影響資金周轉

診斷:每次借款和報銷費用,業務人員和財務人員都很苦惱:

-

預算的控制依靠人工來實現,難度比較大

-

預算不能實時控制, 手工狀態下,不能及時分析出節約與超支的原因,只能等到月底把實際發生的費用與定額進行對比后,才能給出,想要實現預算實時控制幾乎不可能

-

費用報銷流程繁瑣,員工每次報銷需填制報銷單,然后找業務主管簽字,遇到業務主管不在,還得來回往返幾次才能報銷完畢,非常繁瑣。

4.3 由于缺少規范的預算調整流程和審批權限,造成無法實時了解預算調整情況,導致經營業務受阻,影響正常業務開展

診斷:俗話說“計劃沒有變化快”,在計劃執行的過程中需要靈活調整預算,問題表現在:

-

外部市場發生了變化,需要追加或降低預算

-

內部管理有更高的要求,需要追加預算

-

企業目標做出了調整,需要調整預算

-

實際業務跟編制預算時的預測有較大差異時,需要調整預算

4.4 缺乏預算執行分析共享平臺,造成預算執行結果分析不準,無法為績效考核提供依據

診斷:企業在經營的過程中,由于缺乏有效手段,預算部門很難回答業務部門的詢問:

-

各個部門預算執行了多少不清楚

-

預算發生偏差的原因是什么答不上來

-

往年預算與今年預算相比差異在哪里說不明白

五、解決方案

5.1方案架構

用友U8+全面預算管理解決方案以費用控制為核心,以實現預算管理為目標,幫助中小企業真正實現從設計企業預算目標體系到預算體系設計到預算表編制、提交、審批到預算調整到預算控制到預算執行一個全過程的管理,方案包括:總賬、報表、應收款管理、應付款管理、固定資產管理、薪資管理、預算管理、網上報銷等系統。

5.2方案對策

5.2.1 診斷問題:如何縮短預算編制周期?

對策一:規范預算編制流程

通過規范預算編制流程,所有參與編制預算的部門都將按照統一的流程開展預算工作;而且預算管理委員會可以通過查看預算表狀態,實時掌握各部門預算工作進度。

對策二:輔助預算編制模型

編制預算時,系統將會自動根據預算模型生成相關數據,使得預算編制實現了經營模擬的功能,幫助預算主管動態掌握各分項預算對預計損益、預計現金流、預計資產負債的影響情況,有效縮短預算編制周期。

5.2.2 診斷問題:如何解決預算控制難的問題?

對策一:預算控制貫穿各個業務環節

通過把預算控制貫穿于經營運做的全部過程和各個方面,對主要業務都實行嚴格、規范的申請、審批流程。將科目進行精細化設置,比如管理費用科目,可以按費用項目設置下級;而且將費用科目進行部門核算、個人核算,甚至專項核算。相當于一項費用支出從多角度進行記錄,所以更加精細,有利于分析費用形成原因和分清部門責任。

對策二:實時的預算控制

滿足預算部門對內部費用控制的需要,即在借款和報銷時,對預算費用進行相應的控制,避免超預算支出,加強資金的控制。

5.2.3 診斷問題:如何適時調整預算靈活應對經營變化?

對策一:靈活調整預算

當經營環境或企業內部情況發生變化時,企業可以進行預算調整,所有調整都保持痕跡,可以隨時查詢歷史調整情況。

對策二:預算調整嚴格審批

管理者在對預算調整進行審批時,可以動態查詢相關影響,為如何給出審批結論提供輔助信息。

5.2.4診斷問題:如何對預算執行情況進行有效分析?

對策一:提供多種分析方法

提供預算執行情況分析、全年預算完成分析、自定義分析等多種分析方法匹配企業管理分析要求

對策二:分析角度多樣化

可以從部門、產品、項目等不同角度對預算執行情況進行分析。

對策三:分析周期靈活

根據實際管理分析需要,選擇從年/季/月不同角度對預算執行情況進行分析,預算分析有利于用戶了解當前預算執行情況,對剩余預算期的經營活動進行有效安排;同時預算分析結果為企業業績考評提供依據。

六、方案應用價值

-

縮短了預算編制周期:由于系統提供的自動計算、自動匯總、自動分解等功能,使得過去通過手工操作來完成的工作全部自動化,因而在預算流程不變的情況下,也大大縮短了編制周期;

-

預算編制過程透明化:通過系統提供的預算狀態查詢,可以對每個預算編制單位當前預算編制的狀態一目了然,編制的數據在權限的許可前提下可清晰可見,因而大大加強了上下級部分之間、以及同級部門之間的協作與配合;

-

預算數據的準確程度大大提高:在編制預算時,可以參考歷史數據、上級批復的數據、同級協作單位的預算數據等各種參考數據,并通過預測和模擬來看在不同的預算假設前提下會得到什么結果,因而也提高了預算數據的準確程度;

-

預算編制、費用控制、分析調整考核一體化:通過預算系統與財務、業務系統的緊密集成,使得預算的控制,以及預算的及時有效分析成為可能,使得整個企業的預算目標、執行過程、業績結果可視化,便于及時發現、消除影響業績目標達成的威脅因素;

七、示范企業-河北前鋒機器有限責任公司

7.1 企業簡介

河北前鋒機器有限責任公司是由原隸屬于中國兵器工業集團公司的河北前鋒機器廠改制后組建的有限責任公司。公司總資產1.55億元,占地面積12萬平方米.其中生產性建筑面積2.8萬平方米。公司擁有金切、沖鍛、熱處理、檢測等設備708臺(套).具有門類齊全、手段完備、技術先進的綜合產品開發和加工制造能力。

主要產品有:

汽車零部件產品,6400-6481B1型汽車扭桿彈簧、推力桿、穩定桿等系列產品

工程機械液壓油缸總成系列產品

礦用單體液壓支柱、鋼梁、三用閥等系列產品,是國家煤炭物產公司定點生產的專業廠家。

7.2 診斷問題

1、預算編制的過程時間過長

各部門耗費大量精力去填寫多種多樣的預算表格,還要保證這些表格中的指標邏輯關系正確,例如部門業績預算表中的銷售收入預算必須與產品、地區預算表中的銷售收入預算數字吻合等等。

2、管理費用控制難

在企業管理的三項費用中,管理費用的支出比例要占營業收入的10%左右或更多,管理費用稍有失控,就可能超過產品毛利,造成企業虧損,對于部分“辦法多”、“嗓門大”的強勢部門,談起控制更是心有余而力不足。

3、預算執行統計難

以往的管理模式下,企業對預算支出,由于涉及的部門和人員較多,很難及時準確統計出各個部門詳細費用開支情況,更難及時地將實際發生費用與預算對照。

7.3 診斷方案

為解決以上管理問題,河北前鋒機器有限責任公司在原先財務應用的基礎上,擴展了預算管理系統,應用范圍涵蓋企業經營的各個部門,包括財務、采購、銷售、倉儲、生產、技術、信息、人事等部門,企業具體的經營預算框架和產品部署方案如下:

7.4 應用效果

企業指定統一的預算體系,各單位能夠直接在公司標準的預算模板上,編制本單位預算,編制、申報、審批等能夠流暢快捷,編制預算的時間由原來的35天,縮短到7天,大大提高了預算編制的效率。

各單位報銷管理費用時,能及時了解該單位的管理預算報銷情況,公司財務人員在處理報銷業務時也能做到心中有數,及時、合理合法地控制費用支出情況。

有關人員,尤其是領導,既能及時、準確的了解預算的執行情況,又能全面、深入、多維度地進行分析,預算管理系統為強化管理、科學決策提供了量化的強有力支持。

預算系統與總賬系統集成,徹底打破預算與業務分離、預算難以快速從業務取數對比分析的瓶頸,預算不再是孤立地鎖在抽屜里,而是如影隨形,實時落到財務人員及各部門的工作上。

提示:了解更多詳情歡迎致電致友軟件。

主站蜘蛛池模板:

三级xxxx

|

免费三级大片

|

久草经典视频

|

久久精品日本一区

|

国产色爱综合网

|

日韩黄色在线播放

|

91精品国产综合久久婷婷香

|

久久精品伊人网

|

黄色久

|

日日狠狠久久偷偷四色综合免费

|

天天看夜夜爽

|

最新毛片在线观看

|

久久看免费视频

|

中文字幕一二三区芒果

|

欧美成人精品一区二区三区

|

一级性色

|

久草在线综合网

|

亚州综合图片

|

玩偶姐姐 在线观看

|

永久免费不卡在线观看黄网站

|

久久久久久久一区二区三区

|

中文字幕一区2区

|

国产妇女乱码一区二区三区

|

黄色av免费网站

|

女18一级大黄毛片免费女人

|

一级电影免费

|

亚洲午夜在线观看

|

中国免费一级毛片

|

久久青草影院

|

99re66热这里只有精品8

|

色淫影院

|

成人毛片免费播放

|

亚洲第一成网站

|

中文字幕一区在线观看视频

|

嗯~啊~弄嗯~啊h高潮视频

|

九九热精品视频在线播放

|

国产99久久精品

|

久久久久久久免费精品

|

久久久av亚洲男天堂

|

久久亚洲第一

|

国产精选电影免费在线观看

|

客戶專線:0535-2111017

客戶專線:0535-2111017